Investir pouco não é desculpa para investir sem método

A ideia de montar uma carteira de ações com apenas R$ 50 pode parecer provocação em um mercado acostumado a falar de grandes cifras, relatórios caros e carteiras milionárias. Mas a proposta apresentada no vídeo é justamente quebrar esse mito: não é preciso começar com muito dinheiro para aprender a investir. O que não pode faltar é método, disciplina e consciência de risco.

A estratégia sugerida parte de uma premissa simples: usar ações de preço mais baixo, com boa liquidez e de setores considerados mais resilientes, para criar uma carteira educativa. Não se trata de uma recomendação personalizada, nem de uma promessa de enriquecimento. Trata-se de um exercício prático para mostrar que mesmo um pequeno valor pode ser distribuído entre empresas de diferentes segmentos da Bolsa.

Esse ponto é crucial. A própria B3 define renda variável como uma modalidade em que os retornos não são previsíveis, pois os ativos oscilam conforme fatores econômicos, políticos e setoriais. Portanto, qualquer carteira de ações, mesmo uma carteira de R$ 50, precisa ser encarada como investimento de risco.

A primeira regra: escolher critérios antes de escolher ações

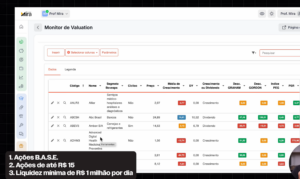

O erro mais comum do investidor iniciante é começar pela pergunta errada: “qual ação vai subir?”. A pergunta mais madura é outra: “qual é o meu critério para montar essa carteira?”. No vídeo, a carteira de R$ 50 é construída com três filtros principais.

O primeiro critério é buscar ações de até aproximadamente R$ 15, para permitir a compra de várias empresas com pouco dinheiro. O segundo é priorizar liquidez diária mínima, ou seja, empresas que tenham negociação suficiente para que o investidor consiga comprar e vender com mais facilidade. O terceiro é selecionar setores considerados base para uma carteira conservadora: bancos, saneamento, seguradoras, elétricas e, como proteção adicional, uma empresa dolarizada.

A lógica é direta. Quem tem pouco dinheiro não pode sair comprando qualquer ação apenas porque parece barata. Ação barata em preço não significa empresa barata em valor. Uma ação de R$ 3 pode estar cara se o negócio estiver ruim; uma ação de R$ 50 pode estar barata se os fundamentos forem sólidos. Por isso, preço unitário é apenas uma limitação operacional, não um selo de qualidade.

O papel do mercado fracionário

Uma das razões pelas quais essa estratégia é possível é o mercado fracionário. Na Bolsa brasileira, o investidor não precisa necessariamente comprar lotes de 100 ações. Ele pode comprar pequenas quantidades, inclusive uma única ação, usando o mercado fracionário. Isso permite que pessoas com orçamento menor comecem a investir e aprendam na prática, sem precisar esperar juntar milhares de reais.

Esse mecanismo democratizou o acesso à renda variável, mas também trouxe uma armadilha: a facilidade de compra não substitui educação financeira. A CVM reforça há anos que educação financeira é essencial para que investidores tomem decisões mais conscientes e seguras no mercado de capitais.

Primeira escolha: Itaúsa como representante dos bancos

Dentro do setor bancário, a carteira apresentada escolhe Itaúsa, negociada pelo ticker ITSA4. A justificativa não é que ela seja necessariamente a ação com maior potencial de valorização no curto prazo, mas que oferece estabilidade e exposição indireta ao setor financeiro, especialmente por sua participação relevante no Itaú.

No vídeo, outras opções como Banco BMG, Banco Pan, Banco Pine e Santander são mencionadas, mas a preferência recai sobre Itaúsa por uma razão conservadora: histórico, previsibilidade e menor necessidade de acompanhamento intenso. Pequenos bancos podem parecer mais descontados em determinados indicadores, mas também costumam exigir análise mais frequente e tolerância maior a risco.

Em uma carteira educativa, o objetivo não é buscar a tacada genial. É evitar que o iniciante coloque todo o dinheiro em uma empresa que ele mal entende.

Segunda escolha: Sanepar como exposição ao saneamento

A segunda ação escolhida é Sanepar, ticker SAPR4, representante do setor de água e saneamento. O argumento é simples: saneamento é um serviço essencial. Mesmo em momentos de crise, as pessoas continuam precisando de água, tratamento e infraestrutura básica.

No filtro de preço usado no vídeo, a Sanepar aparece como uma das poucas alternativas viáveis dentro do limite de valor por ação. Empresas como Sabesp e Copasa são citadas como opções relevantes do setor, mas seus preços unitários dificultariam a montagem de uma carteira próxima de R$ 50.

Esse tipo de escolha mostra a diferença entre uma carteira ideal e uma carteira possível. Com pouco dinheiro, o investidor precisa adaptar a estratégia sem abandonar a lógica de diversificação.

Terceira escolha: Caixa Seguridade como alternativa em seguros

O setor de seguros entra como mais uma camada defensiva. Seguradoras costumam ter receitas ligadas a produtos financeiros, previdência, seguros e proteção patrimonial. No vídeo, a escolhida é Caixa Seguridade, ticker CXSE3, principalmente por estar mais próxima do limite de preço proposto.

O detalhe é que essa ação, por ter preço unitário maior em comparação às demais escolhidas, acaba representando uma fatia mais pesada da carteira de R$ 50. Isso é um alerta importante. Quando o valor investido é muito pequeno, a simples diferença de preço entre ações pode desequilibrar a carteira.

Ainda assim, a presença de uma seguradora ajuda a diversificar os setores e evita que o investidor concentre tudo em bancos ou empresas elétricas.

Quarta escolha: Cemig como elétrica resiliente

A quarta ação é Cemig, ticker CMIG4, escolhida dentro do setor elétrico. Empresas elétricas costumam atrair investidores por combinarem previsibilidade de demanda, contratos regulados e potencial de dividendos. Isso não significa ausência de risco. O setor sofre com regulação, decisões políticas, ciclos hidrológicos e endividamento, mas costuma ser visto como mais defensivo do que setores altamente dependentes do consumo.

No vídeo, a Cemig aparece como a opção mais interessante dentro do filtro de preço, liquidez e indicadores usados. É o tipo de empresa que conversa com a proposta da carteira: menos aventura, mais base.

Quinta escolha: Klabin como proteção dolarizada

A surpresa da carteira é Klabin, ticker KLBN4. Ela não pertence aos setores clássicos de base citados inicialmente, mas entra como um pequeno contrapeso. A razão é sua exposição ao dólar e ao mercado internacional de papel e celulose. Empresas exportadoras podem se beneficiar quando o dólar sobe, funcionando como uma espécie de proteção parcial em momentos de desvalorização do real.

Mas a posição é pequena. No exemplo, Klabin representaria algo próximo de 6% da carteira, funcionando mais como tempero do que como prato principal. Essa é uma distinção importante. A carteira não se torna agressiva por incluir uma ação dolarizada em peso reduzido.

A carteira final do exemplo

A composição apresentada fica próxima de R$ 55, com cinco ativos: ITSA4, SAPR4, CXSE3, CMIG4 e KLBN4. O vídeo estima uma distribuição aproximada em que Itaúsa fica perto de 25%, Sanepar em torno de 15%, Caixa Seguridade acima de 30%, Cemig perto de 22% e Klabin em fatia pequena.

O desequilíbrio em Caixa Seguridade ocorre porque o preço unitário da ação é maior. Em carteiras maiores, isso poderia ser ajustado comprando quantidades diferentes de cada ativo. Mas, em uma carteira simbólica de R$ 50, a margem de ajuste é limitada.

Conclusão: o maior ativo do pequeno investidor é a disciplina

A grande lição não está apenas nos tickers escolhidos. Está no método. O pequeno investidor precisa entender que começar com R$ 50 não é vergonha. Vergonha é investir sem saber o que está fazendo, cair em promessa de lucro rápido ou comprar ação só porque alguém gritou que “vai disparar”.

Ações podem cair. Empresas podem decepcionar. Setores podem mudar. Por isso, antes de investir, é necessário conhecer o próprio perfil de risco, estudar os ativos, evitar concentração exagerada e lembrar que renda variável não tem retorno garantido. A B3 destaca que investimentos em renda variável oferecem maior possibilidade de ganhos, mas também maior risco e imprevisibilidade de retorno.

Com R$ 50, ninguém monta fortuna da noite para o dia. Mas pode montar um hábito. E, no mundo dos investimentos, hábito, paciência e consistência costumam valer mais do que qualquer palpite brilhante

Disclaimer : This content may be created by AI for entertainment purposes. Any resemblance to real persons, events, or places is coincidental.