A queda da Selic muda o jogo, mas não acaba com a renda fixa

A nova taxa Selic de 14,5% ao ano reacendeu uma pergunta que interessa diretamente ao investidor brasileiro: com os juros ainda altos, mas em trajetória de queda, qual título do Tesouro Direto pode colocar mais dinheiro no bolso? Tesouro Selic, Tesouro Prefixado ou Tesouro IPCA+?

A resposta, como quase sempre no mundo dos investimentos, é menos simples do que muita propaganda gostaria. Não existe um único título “melhor” para todo mundo. Existe o título mais adequado para cada objetivo, prazo e tolerância a risco. O Copom reduziu a Selic para 14,5% ao ano em 29 de abril de 2026, mantendo um tom de cautela sobre os próximos passos da política monetária.

Isso significa que a renda fixa continua atraente, mas o investidor precisa parar de olhar apenas para a taxa anunciada e começar a fazer a pergunta certa: “quando eu vou precisar desse dinheiro?”

Tesouro Selic: o porto seguro de quem pode precisar do dinheiro

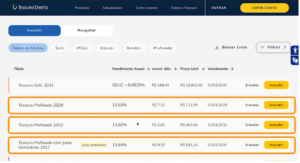

O Tesouro Selic continua sendo o título mais simples para quem quer liquidez e segurança. Ele acompanha a taxa básica de juros e costuma ser indicado para reserva de emergência, dinheiro de curto prazo ou capital que pode precisar ser resgatado sem susto.

No site do Tesouro Direto, o Tesouro Selic é apresentado como título ideal para reserva de emergência. Já o Tesouro IPCA+ é descrito como opção para rendimento acima da inflação, enquanto o Prefixado garante rentabilidade fixa contratada no momento da aplicação.

A grande vantagem do Tesouro Selic é que ele sofre muito menos com oscilações de mercado. Em termos práticos, é o título para quem não quer abrir o aplicativo e tomar um susto porque o preço mudou. Ele rende menos quando a Selic cai, é verdade, mas ainda acompanha juros elevados. Com a Selic em 14,5%, o rendimento bruto segue expressivo para padrões históricos.

O problema é que, se o ciclo de queda da Selic continuar, o Tesouro Selic também passará a render menos. Ele é seguro, mas não trava uma taxa alta para o futuro. É como guardar um guarda-chuva forte: excelente para tempestade, mas não necessariamente o melhor equipamento para escalar uma montanha.

Tesouro Prefixado: trava uma taxa alta, mas cobra paciência

O Tesouro Prefixado é o título que faz o investidor olhar para a taxa atual e pensar: “se eu garantir isso agora, posso me dar bem lá na frente”. A lógica é clara. Se a Selic está alta hoje e tende a cair no futuro, um título prefixado pode ser interessante porque o investidor trava uma rentabilidade fixa até o vencimento.

Mas há um detalhe que separa o investidor consciente do aventureiro de planilha: o prefixado é bom para quem pode carregar até o vencimento. Se vender antes, o preço do título pode oscilar. A B3 explica que prefixados e títulos ligados à inflação sofrem marcação a mercado, ou seja, o preço pode variar conforme as condições do mercado, e a venda antecipada pode gerar perdas.

Com a Selic a 14,5%, as taxas prefixadas tendem a parecer sedutoras. O investidor vê um percentual fixo alto e sente aquele brilho nos olhos. Mas é preciso lembrar que, se a inflação surpreender para cima, uma taxa fixa pode perder poder de compra. Ganhar 13% ao ano parece ótimo até a inflação comer boa parte do prato.

Por isso, o prefixado é uma espécie de aposta controlada: pode render muito bem se os juros caírem e a inflação ficar sob controle, mas exige horizonte definido e sangue frio.

Tesouro IPCA+: proteção contra a inflação

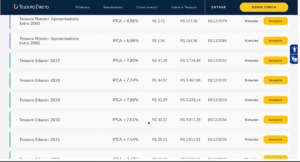

O Tesouro IPCA+ é o título que combina duas partes: a inflação oficial medida pelo IPCA e uma taxa fixa real. Em outras palavras, ele busca preservar o poder de compra do investidor e ainda entregar um ganho acima da inflação.

É por isso que esse título costuma aparecer como alternativa forte para objetivos de médio e longo prazo, como aposentadoria, faculdade dos filhos, compra futura ou construção de patrimônio. Se a inflação subir, o título acompanha. Se o investidor levar até o vencimento, sabe que terá uma rentabilidade real contratada.

No cenário atual, essa proteção ganha importância. A Reuters registrou que, mesmo com a queda da Selic, o Banco Central manteve cautela por causa de incertezas externas e pressões inflacionárias, incluindo impactos de transporte e alimentos.

A desvantagem do IPCA+ é a mesma dos prefixados: marcação a mercado. Se o investidor vender antes do vencimento, pode ganhar mais ou menos do que esperava. Para quem não aguenta volatilidade, ver um título público “no vermelho” por alguns dias pode causar uma crise emocional digna de novela das nove. Mas, para quem carrega até o fim, a lógica é outra.

Afinal, qual rende mais?

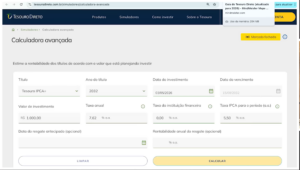

Em simulações como a apresentada no vídeo, o Tesouro Prefixado pode aparecer com rentabilidade líquida ligeiramente maior que o IPCA+ em determinados prazos e premissas. Mas essa resposta depende de variáveis: taxa contratada, inflação futura, data de vencimento, imposto de renda, prazo de permanência e necessidade de resgate.

O Tesouro Direto oferece uma calculadora avançada justamente para estimar rentabilidade com base em data de investimento, vencimento, resgate e características do título.

Portanto, dizer que “o prefixado rende mais” pode ser verdade em uma simulação e errado na vida real se a inflação disparar ou se o investidor precisar vender antes. Dizer que “o IPCA+ é melhor” pode ser correto para longo prazo, mas inadequado para quem pode precisar do dinheiro no mês que vem. E dizer que “Tesouro Selic é sempre o melhor” é confortável, mas incompleto.

O melhor título depende do objetivo

Para reserva de emergência, o Tesouro Selic segue como escolha mais prudente. Para quem quer travar uma taxa alta e sabe que pode esperar até o vencimento, o Prefixado pode fazer sentido. Para quem busca proteção de longo prazo contra inflação, o IPCA+ tende a ser uma opção mais equilibrada.

A estratégia mais inteligente pode ser combinar os três. Selic para liquidez. IPCA+ para proteção. Prefixado para aproveitar taxa alta com parte menor da carteira. É menos emocionante do que apostar tudo em um único título, mas finanças pessoais não deveriam ser cassino com nome bonito.

Conclusão

Com a Selic a 14,5%, o Tesouro Direto continua oferecendo oportunidades relevantes. A queda dos juros não torna a renda fixa ruim. Apenas obriga o investidor a pensar melhor.

O título que mais rende no papel nem sempre é o melhor para sua vida. O melhor é aquele que combina com seu prazo, seu objetivo e sua capacidade de dormir tranquilo. Quem pode esperar deve olhar com carinho para IPCA+ e Prefixado. Quem precisa de liquidez deve respeitar o Tesouro Selic.

No fim, a renda fixa continua fazendo jus ao nome, mas o investidor não pode ser fixo nas ideias. Com juros altos, inflação ameaçando e mercado mudando rápido, a melhor rentabilidade ainda é entender onde está colocando o dinheiro antes de clicar em comprar.

Disclaimer : This content may be created by AI for entertainment purposes. Any resemblance to real persons, events, or places is coincidental.