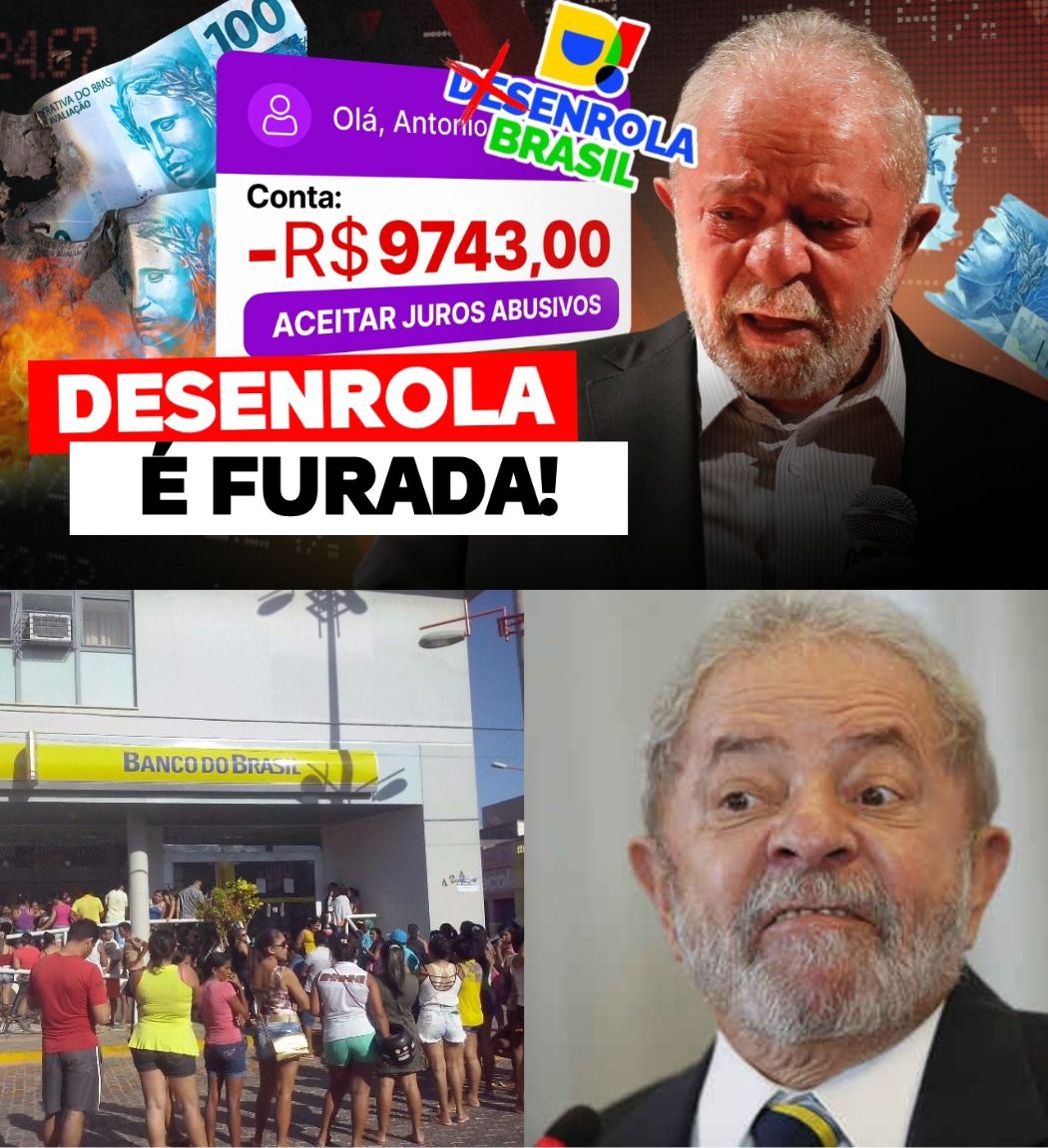

A promessa era desenrolar, mas muita gente encontrou mais enrolação

O Novo Desenrola Brasil nasceu com discurso forte: descontos de até 90%, juros menores, uso parcial do FGTS, prazo de até quatro anos e chance real de limpar o nome. Na prática, porém, os primeiros dias do programa abriram uma nova onda de reclamações. Consumidores relatam dificuldade para encontrar os canais corretos, aplicativos sem área ativa de renegociação, pré-cadastros sem resposta e ofertas paralelas dos próprios bancos fora das regras do programa.

O governo federal lançou o Novo Desenrola em 4 de maio de 2026, com previsão de duração de 90 dias. A página oficial do Ministério da Fazenda informa que o programa oferece descontos de até 90% sobre dívidas antigas, taxa máxima de juros de 1,99% ao mês, carência de até 35 dias, parcelamento em até 48 vezes e possibilidade de uso de 20% do saldo do FGTS ou até R$ 1 mil, o que for maior. Também deixa claro que a adesão deve ser feita diretamente nos bancos e instituições financeiras onde o consumidor possui dívida.

É justamente aí que começa o problema. Ao contrário da versão anterior, que tinha plataforma centralizada do governo, agora o consumidor precisa negociar com o próprio banco. E quando o banco vira ao mesmo tempo credor, intermediário e vendedor da solução, a pergunta incômoda aparece: o sistema foi feito para facilitar a vida do endividado ou para preservar o controle das instituições financeiras?

Regras oficiais existem, mas acesso ainda é confuso

Pelas regras divulgadas, podem participar pessoas físicas com renda de até cinco salários mínimos, ou R$ 8.105, que tenham dívidas contratadas até 31 de janeiro de 2026 e em atraso entre 90 dias e dois anos. As dívidas elegíveis são de cartão de crédito, cheque especial e crédito pessoal, com limite de até R$ 15 mil por pessoa, por banco.

A regulamentação do Ministério da Fazenda também fixou percentuais mínimos de desconto por modalidade e tempo de atraso. Para cartão de crédito rotativo e cheque especial, por exemplo, os descontos mínimos começam em 40% para dívidas com atraso entre 91 e 120 dias e sobem conforme a idade do débito.

No papel, parece organizado. Na vida real, muitos consumidores dizem que entram no aplicativo e não encontram o botão, ligam para o banco e recebem orientação vaga, ou são direcionados para “renegociações especiais” que não necessariamente pertencem ao Desenrola. É aí que a esperança vira desconfiança.

Banco do Brasil mostra o tamanho da distorção

Um dado chamou atenção logo nos primeiros dias. Segundo o Poder360, o Banco do Brasil formalizou 1.807 acordos com clientes elegíveis ao Novo Desenrola em 6 de maio, movimentando cerca de R$ 3 milhões. No mesmo dia, porém, o banco também fechou 10.100 acordos adicionais com clientes que não se enquadravam nos critérios do programa federal, somando R$ 94,8 milhões.

O número não prova fraude, mas levanta uma dúvida legítima. Se o programa foi criado justamente para socorrer a massa de endividados, por que a renegociação fora do Desenrola anda em volume tão maior? A resposta pode estar em vários fatores: clientes fora dos critérios, campanhas paralelas, sistemas ainda em adaptação ou bancos aproveitando o momento para ofertar renegociações próprias.

Mas, para o consumidor, a diferença é crucial. Um acordo dentro do Desenrola segue regras públicas, teto de juros e descontos mínimos. Um acordo fora do programa pode ter outras condições, outros prazos, outras taxas e, principalmente, pode incluir dívidas que o consumidor talvez não devesse renegociar sem análise.

O risco das “renegociações de balcão”

O grande alerta está nas negociações oferecidas fora do programa. Bancos podem propor acordos que misturam dívidas novas, antigas, vencidas há muitos anos ou já classificadas internamente como perda. O consumidor, desesperado para limpar o nome, pode aceitar uma unificação sem perceber que está renovando débitos antigos e criando uma obrigação nova.

Esse ponto é especialmente perigoso para dívidas muito antigas. Quando uma dívida se aproxima de cinco anos, ela pode perder força para negativação em birôs de crédito, embora continue existindo. Ao renegociar sem entender o contrato, o consumidor pode reabrir prazo, assumir novo financiamento e transformar uma dívida velha em uma cobrança nova, com parcelas longas e juros.

A sedução é simples: parcela pequena, desconto bonito e promessa de nome limpo. A armadilha pode estar no prazo. Uma parcela menor em 120 meses pode sair muito mais cara do que uma parcela maior em 48 meses. E, ao contrário do Desenrola, renegociações próprias de banco não necessariamente seguem a taxa máxima de 1,99% ao mês.

FGTS pode ajudar, mas não deve ser usado no escuro

Outra novidade do programa é o uso de recursos do FGTS. O Ministério do Trabalho informou que a medida permite usar até R$ 8,2 bilhões do fundo para quitar dívidas em atraso, além de liberar saque residual de saldos bloqueados para cotistas do saque-aniversário demitidos entre 2020 e 2025. Para o consumidor, será possível usar até 20% do saldo ou até R$ 1 mil, o que for maior, mediante autorização.

A medida pode ser positiva quando o desconto é alto e a quitação encerra o problema. Mas usar FGTS para um acordo ruim é trocar uma reserva de proteção por uma promessa frágil. Antes de autorizar qualquer uso do fundo, o consumidor deve comparar: qual é o desconto real? A dívida será quitada ou apenas amortizada? Haverá novo contrato? Qual será o custo total parcelado?

Apostas bloqueadas: medida dura, mas coerente

O programa também prevê restrição para quem aderir usando benefícios como FGTS ou taxas subsidiadas. Segundo o Ministério do Trabalho, o CPF do beneficiário ficará monitorado e impedido de realizar transferências para plataformas de apostas online, via Pix ou cartão, por até um ano.

A medida é polêmica, mas tem lógica. Não faz sentido o Estado criar condições especiais para tirar alguém do endividamento enquanto a mesma pessoa continua alimentando bets com dinheiro que deveria reorganizar a vida financeira. Não é moralismo barato; é proteção contra recaída financeira.

Conclusão: o Desenrola só funciona se o consumidor não cair no “me enrola”

O Novo Desenrola Brasil não é necessariamente uma farsa. As regras existem, os descontos estão previstos e alguns acordos já começaram. Mas a execução inicial deixou espaço demais para confusão, ofertas paralelas e frustração.

O consumidor precisa agir com frieza. Deve procurar apenas canais oficiais do próprio banco, exigir que a proposta informe claramente se é ou não dentro do Novo Desenrola, comparar taxa de juros, prazo, desconto real, valor total pago e impacto sobre dívidas antigas. Também deve evitar qualquer link suspeito, aplicativo paralelo ou promessa de consultor que cobra taxa para “liberar” renegociação.

O programa pode desenrolar a vida de muita gente. Mas, se o consumidor aceitar a primeira oferta sem entender, pode sair de uma dívida velha para uma dívida nova, mais longa e mais cara. E aí o nome pode até ficar limpo por um tempo, mas o bolso continuará preso na mesma velha armadilha: banco prometendo solução enquanto vende outro problema.

Disclaimer : This content may be created by AI for entertainment purposes. Any resemblance to real persons, events, or places is coincidental.